受付時間:月~金(祝日をのぞく)9:00~17:00

0765-24-2210

受付時間:月~金(祝日をのぞく)9:00~17:00

0765-24-2210

ホーム > 相続税

相続税の申告から遺産分割協議書の作成、登記までワンストップで行います。

すずかぜの強みのひとつは、経験豊富なスタッフが相続税に関するお悩み、土地の評価、相続税の申告、土地・家屋の登記手続き、遺産分割、遺言書作成等をワンストップでサポートすることです。

200件以上の実績と経験があります。

相続及び相続税は複雑で専門家にとってもむずかしい領域です。そのため専門家選びは実績が重要ポイント。

セカンドオピニオンとしてもご利用可能です。

すずかぜグループでは税理士、司法書士、行政書士がそれぞれの専門領域で、お客様の状況に応じたアドバイスをさせていただいておりますので、セカンドオピニオンとしてお気軽にご利用ください。

初回相談は無料です。

まずは、どんなことでもお気軽にご相談ください。

![]()

相続財産の把握

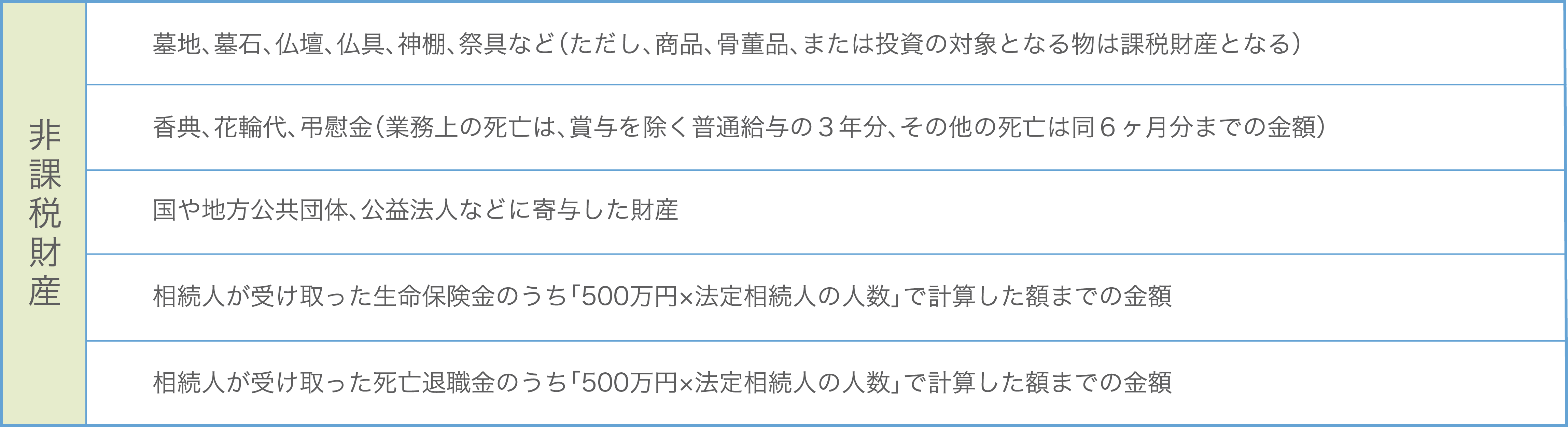

相続税は相続財産の評価額が、次の基礎控除額を超える場合に申告が必要になります。基礎控除額=3,000万円 +(600万円×法定相続人の数)相続税の課税対象となる財産とならない財産は次の表のとおりです。

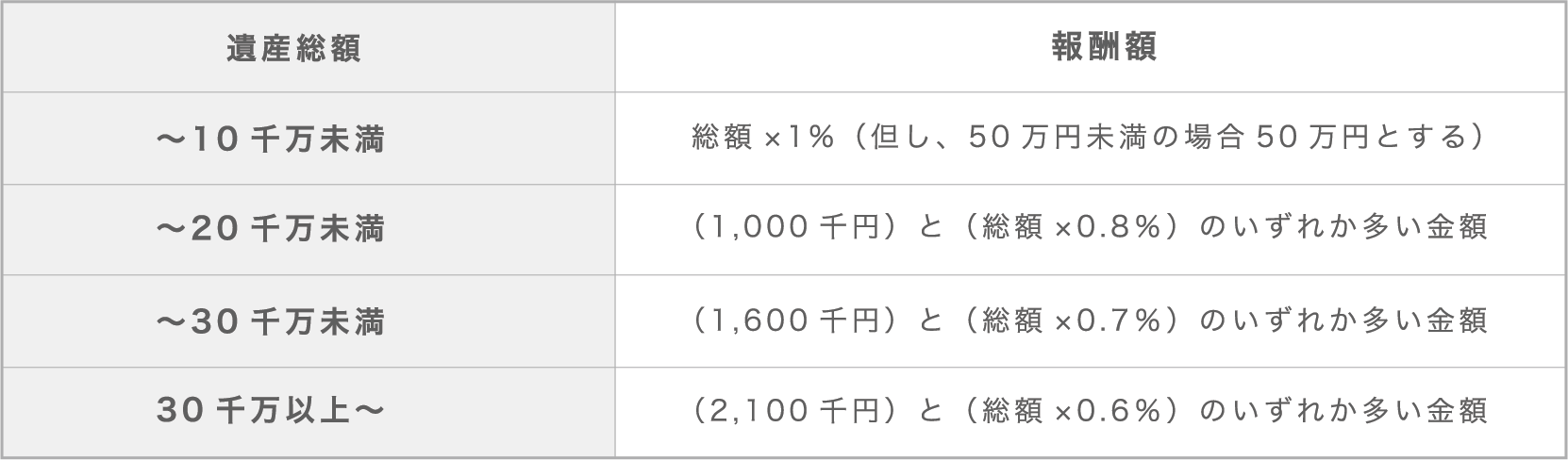

料金

1.相続人で、要申告者が3名を超える場合、1名につき10万円加算

2.物納等にかかる報酬は別途計算する

3.遺産の所在が遠方にあるなど、手数を要する場合は、3割以内で加算する

4.納税猶予等の特例を適用する場合は、猶予税額の10%を加算する

5.遺産総額は小規模宅地特例適用前とし、借地権・耕作権等の控除前の金額となります